Wanneer vraag je als ondernemer een zakelijk voorschot (ook wel Merchant Cash Advance, of “MCA”) aan, en hoe doe je dat? Eén van de uitdagingen van ondernemen is het vinden van financiering. Financieringsopties voor bedrijven zijn legio, maar het voor ondernemers soms lastig om uit te zoeken welk type het beste past bij de behoeften van jouw bedrijf.

Scroll naar:

- Wat is een zakelijk voorschot?

- Zo werkt een zakelijk voorschot

- Zakelijk voorschot: voordelen

- Zakelijk voorschot: nadelen en risico’s

- Het zakelijke voorschot vergeleken met andere financieringsopties

- Tips voor het kiezen van een voorschotverstrekker

Met Lightspeed Capital kun je snel en eenvoudig een voorschot aanvragen passend bij de behoeftes van jouw onderneming.Kan jouw bedrijf een duwtje in de rug gebruiken?

Wat is een zakelijk voorschot?

Een zakelijk voorschot (Merchant Cash Advance) is een bedrag dat in één keer wordt verstrekt aan een bedrijf, en dat vervolgens wordt terugbetaald met een percentage van de gemaakte omzet. Voorschotten worden vaak verstrekt door non-bancaire kredietverstrekkers zoals fintechbedrijven.

Ze zijn relatieve nieuwkomers in de wereld van bedrijfsfinanciering, en ze zijn sterk in opkomst, ook in Nederland. Uit onderzoek van de Stichting MKB Financiering (SMF) bleek dat in 2023 de totale waarde van non-bancaire financiering was gegroeid tot €5.148 miljard, een stijging van 27% ten opzichte van 2022.

Geschat wordt dat de markt voor zakelijke voorschotten in 2029 wereldwijd zo’n $26,3 miljard waard zal zijn.

Waarin verschilt een zakelijk voorschot een traditionele lening?

Bij een traditionele lening leen je een geldbedrag van een financiële instelling en betaal je dat over een afgesproken periode met rente terug. Voor traditionele leningen vereisen kredietverstrekkers doorgaans dat je een uitgebreide aanvraag invult en een onderpand biedt, zodat zij hun risico’s beperkt zien. Voorschotten worden in de regel terugbetaald op het ritme van de gemaakte omzet: verdien je meer, dan betaal je meer, af, en andersom.

Voor wie kan een zakelijk voorschot gunstig zijn?

Een zakelijk voorschot is ideaal voor bedrijven die op korte termijn cashflow nodig hebben of die financiering nodig hebben voor acute zakelijke uitgaven. Geschikte kandidaten voor zakelijk voorschot zijn:

- Bedrijven met seizoensgebonden activiteiten: ondernemingen die een kapitaalinjectie nodig hebben vanwege de seizoensgebondenheid van hun omzet.

- Bedrijven met een kredietgeschiedenis: een zakelijk voorschot heeft hier doorgaans geen invloed op.

- Bedrijven met beperkte materiële activa: voor bedrijfseigenaren die liever geen zakelijke lening met onderpand af te sluiten.

Zo werkt een zakelijk voorschot

Een van de belangrijkste voordelen van een zakelijk voorschot is de snelheid waarmee je als ondernemer de financiering ontvangt. Het proces dat je voor een zakelijk voorschot moet doorlopen is doorgaans eenvoudig, al kan het per voorschotverstrekker wel variëren.

Belangrijke begrippen

Terugbetalingspercentage: Dit is het percentage van je dagelijkse of wekelijkse omzet dat naar je voorschotverstrekker gaat om je voorschot terug te betalen.

Factortarief: Het factortarief is de prijs van het voorschot uitgedrukt in decimale punten (in plaats van procentpunten). Het vormt samen met het voorschot het totale bedrag dat moet worden overgemaakt. Als een bedrijf bijvoorbeeld een voorschot van € 10.000 ontvangt met een factortarief van 1,2, is het totale terug te betalen bedrag € 12.000.

Vaste kosten: Net als bij het factortarief zijn de vaste kosten (“flat fee”) de prijs van je voorschot, maar dan iets anders berekend. De vaste kosten zijn een percentage van je voorschot dat wordt toegevoegd aan het totale bedrag dat moet worden overgemaakt. Als we weer het voorbeeld van een voorschot van € 10.000 gebruiken, zou een vaste-kostenpercentage van 12% uitkomen op een bedrag van € 11.200 dat moet worden terugbetaald. Sommige providers werken op basis van vaste kosten, terwijl anderen een factortarief gebruiken.

Aankoopbedrag: Het aankoopbedrag bestaat uit het voorschot plus de daaraan verbonden kosten – ofwel het factortarief, ofwel de vaste kosten.

Eén algemene vuistregel: bekijk altijd eerst zorgvuldig de algemene voorwaarden, kosten, factortarieven en de afdrachtsstructuur, voordat je een aanvraag indient.

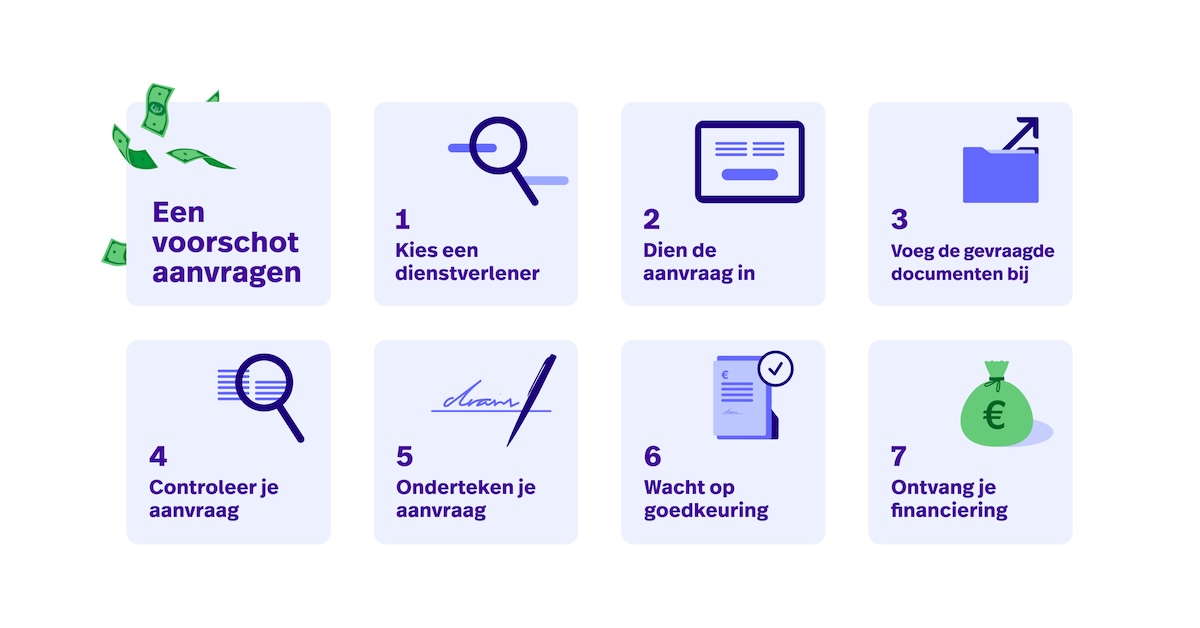

Hoe kun je een zakelijk voorschot aanvragen?

- Kies je voorschotverstrekker (hier gaan we verderop dieper op in).

- Vul de aanvraag in.

- Dien de benodigde documenten in, meestal zijn dit betalingsoverzichten en meerdere overzichten van de transactiegeschiedenis van je zakelijke creditcard of bankrekening.

- Neem het aanbod grondig door. Dat geldt ook voor het factortarief of de vaste kosten en eventuele andere voorwaarden.

- Zodra je de overeenkomst hebt getekend, voert de verstrekker meestal een snel evaluatieproces uit.

- Als dat succesvol is afgerond, ontvang je kort daarna de financiering.

- De terugbetaling van het voorschot wordt automatisch verrekend met je dagelijkse of wekelijkse omzet, totdat het volledige bedrag is overgemaakt.

Zoals bij elke vorm van bedrijfsfinanciering, is het belangrijk dat je het aanbod en de verstrekker met wie je in zee gaat van tevoren zorgvuldig evalueert. Als het de eerste keer is dat je met een bepaald bedrijf gaat werken, kan het geen kwaad om een financieel adviseur of een vergelijkbare professional te raadplegen. Deze kan dan het aanbod nog eens doorkijken voordat je iets ondertekent.

Zakelijk voorschot: voordelen

Een zakelijk voorschot is een aantrekkelijke optie voor ondernemers die op korte termijn cashflow nodig hebben. We bespreken de voordelen:

1. Het is snel

Als je snel kapitaal nodig hebt, kan een zakelijk voorschot een goede keuze zijn. Het proces is snel; de financiering is meestal al binnen een paar dagen na de aanvraag beschikbaar. Dit in tegenstelling tot sommige traditionele vormen van financiering, waarbij het afhankelijk van het type en de hoogte van het bedrag enkele weken kan duren voordat ze worden goedgekeurd. Dankzij het snelle evaluatieproces bij voorschotten kun je als ondernemer relatief makkelijk onverwachte uitgaven of last-minute projecten financieren.

2. Er is geen onderpand vereist

Dit is een groot pluspunt voor ondernemers die niet de middelen hebben om een onderpand te bieden, iets wat wel vereist is bij zakelijke leningen met onderpand.

3. Flexibele terugbetaling afhankelijk van omzet

In tegenstelling tot traditionele leningen word je niet afgerekend op betalingsachterstanden, want deze bestaan niet met een zakelijk voorschot. Zolang je omzet stabiel is, weet je dat het voorschot wordt terugbetaald. Dus zelfs als je op een bepaalde dag geen omzet hebt gedraaid, krijg je geen boete.

4. Je kredietgeschiedenis is niet van belang

Voorschotverstrekkers voeren meestal geen kredietwaardigheidscontroles uit. Dit is een voordeel voor ondernemers die financiering nodig hebben, maar geen sterke kredietwaardigheid hebben.

5. Kan worden gebruikt voor elke zakelijke behoefte

Bij het aanvragen van een traditionele lening moet je soms een bedrijfsplan indienen waarin je uitlegt hoe je het geld precies gaat gebruiken. Met een zakelijk voorschot hoef je dit niet te doen. Zolang je het gebruikt voor iets bedrijfsgerelateerds, hoef je je redenen voor het aanvragen van financiering niet uit te leggen of te rechtvaardigen.

Zakelijk voorschot: nadelen en risico’s

Er zijn een paar redenen waarom een zakelijk voorschot niet de eerste keuze zou kunnen zijn van ondernemers:

1. Hogere kosten

Een zakelijk voorschot gaat gepaard met eenmalige kosten of een vast bedrag. Deze bedragen kunnen mensen afschrikken, omdat ze meestal hoger zijn dan de tarieven die traditionele leningen vragen. Als je twijfelt tussen een banklening en een zakelijk voorschot, kan het helpen om je kosten te vergelijken door het factortarief of de vaste kosten te vertalen naar het equivalent van een lening (jaarlijks percentage).

2. Impact op cashflow

De dagelijkse of wekelijkse automatische overboekingen kunnen een impact hebben op je cashflow, waardoor het moeilijk kan worden om andere bedrijfs- en dagelijkse uitgaven te betalen. Ook al zijn de terugbetalingen een percentage van de omzet, kan het bedrijven die in een periode van lage omzet zitten in moeilijkheden brengen. Daarom is het voor elk bedrijf dat een zakelijk voorschot overweegt belangrijk om goed na te gaan wat hun cashflow is en welke beperkingen terugbetalingen aan de hand van de omzet eventueel met zich mee zouden brengen.

3. Niet altijd geschikt voor langetermijnfinanciering

Traditionele zakelijke leningen kunnen op lange termijn meer flexibiliteit bieden, terwijl een zakelijk voorschot beperkend kan werken. Het zakelijke voorschot is vaak meer geschikt om korte-termijnbehoeften mee te financieren, bijvoorbeeld wanneer je als bedrijf snel geld nodig hebt voor onmiddellijke uitgaven of projecten.

Zakelijk voorschot vs. banklening vs. (doorlopend) zakelijk krediet

Twee van de meest voorkomende methoden voor bedrijfsfinanciering zijn de banklening en het zakelijk krediet.

Banklening: Een bedrijf leent een vast bedrag van een bank of andere financiële instelling, dat over een vooraf bepaalde periode mét rente terugbetaald moet worden. Een banklening gaat gepaard met rente en een terugbetalingsschema en vereist in sommige gevallen een onderpand (bij een gedekte lening).

Zakelijk krediet: Dit is een flexibele regeling waarmee een bedrijf geld kan lenen tot een vastgestelde limiet. De handelaar heeft doorlopend toegang tot het kapitaal en kan de fondsen naar behoefte gebruiken en terugbetalen. De rente wordt berekend over het geleende bedrag, waardoor dit een nuttig instrument is voor zowel korte- als langetermijnfinanciering.

Zakelijk voorschot vergeleken met banklening en zakelijk krediet

| Type financiering | Zakelijk voorschot | Banklening | Zakelijk krediet |

| Financieringsvorm | Deel van toekomstige omzet kaartbetalingen |

Vast bedrag | Doorlopend krediet |

| Aflossings-structuur | Dagelijks of wekelijks percentage van de kaartbetalingen |

Vaste maandelijkse betaling | Maandelijkse minimumbetaling, doorlopend |

| Kostenstructuur | Factortarief of vaste kosten |

Rente en mogelijk bijkomende kosten | Rente en mogelijk bijkomende kosten |

| Onderpand | Geen onderpand | Onderpand mogelijk | Onderpand mogelijk |

| Goedkeurings-procedure | Snelle goedkeuring met focus op kaartbetalingen | Uitgebreide aanvraag, kredietwaardigheids-controles, verplichte documentatie | Aanvraag, kredietwaardigheids-beoordeling, verplichte documentatie |

| Kredietwaardig-heidscontrole | Weinig of niet van belang | Meestal goede kredietgeschiedenis vereist | Kredietgeschiedenis kan goedkeuring beïnvloeden |

| Snelheid | Snelle financiering | Langere verwerkingstijd | Snel na goedkeuring |

| Flexibiliteit | Vaste voorwaarden, minder flexibiliteit | Vaste voorwaarden met minder flexibiliteit | Doorlopend, biedt doorlopende toegang tot fondsen |

| Bestemming van bedrag | Doorgaans zonder beperkingen | Specifiek gebruik, bepaald in leenovereenkomst | Flexibel gebruik, afhankelijk van de behoeften van het bedrijf |

| Risico op wanbetaling | Potentieel risico bij dagelijkse/ wekelijkse terugbetaling | Risico op wanbetaling als maandelijkse betalingen niet worden voldaan | Risico op wanbetaling als aan de minimumbetaling niet wordt voldaan |

| Geschiktheid | Bedrijven met consistente flow aan kaartbetalingen | Winkeliers met stabiele financiën, goede kredietwaardigheid | Bedrijven die flexibele toegang tot kapitaal nodig hebben |

Wanneer is een zakelijk voorschot een goede keus?

Als je twijfelt of een zakelijk voorschot beter bij je behoeftes past dan een banklening of (doorlopend) zakelijk krediet, overweeg dan of:

- je onmiddellijk financiering nodig hebt;

- je bedrijf een sterke geschiedenis van kaartbetalingen heeft;

- je wel of niet een onderpand wil stellen;

- automatische terugbetalingen in je financiële plaatje passen;

- je het niet erg vindt om een hoger tarief te betalen voor een snellere financiering;

- je wel of niet wil dat je kredietgeschiedenis in acht wordt genomen.

Vraag jezelf af of één of meerdere van deze factoren op jouw situatie van toepassing zijn. Mocht je hulp willen, kan een professional je adviseren of een zakelijk voorschot voor jou een betere optie is. Deze kan je ook helpen om de beste verstrekker te vinden voor jouw onderneming.

Zo kies je een voorschotverstrekker

Nu we zowel de voordelen als de risico’s van een zakelijk voorschot hebben besproken, gaan we het eens hebben over hoe je een goede verstrekker kunt kiezen. Ten eerste moet je bepalen wat de behoeften van je bedrijf zijn en ervoor zorgen dat deze overeenkomen met wat een zakelijk voorschot biedt.

1. Onderzoek en vergelijk

Het is belangrijk om grondig onderzoek te doen naar voorschotverstrekkers. Vergelijk aanbiedingen, tarieven en voorwaarden. Wees bedacht op zaken die alarmbellen doen afgaan, zoals onnodige bijkomstige kosten in de kleine lettertjes. Bekijk recensies van klanten op verschillende websites en vraag andere ondernemers naar hun ervaringen met verstrekkers. Vraag je financieel adviseur of een vergelijkbare professional om gedetailleerde informatie of andere inzichten die deze heeft over de diensten die je overweegt.

Tegenwoordig bieden veel fintech-bedrijven zakelijke voorschotten als financieringsoptie. Als je al klant bent bij zo’n bedrijf, kan het geen kwaad om eens naar hun voorschotprogramma’s te kijken.

2. Zorg dat je de algemene voorwaarden begrijpt

Als je eenmaal een verstrekker hebt gekozen, bekijk dan de voorwaarden van de overeenkomst. Zoek uit of ze met een factortarief of vaste kosten werken, wat de terugbetalingsstructuur is en of er eventueel aanvullende kosten zijn. Een goede verstrekker zal bovenop het vaste tarief geen extra kosten in rekening brengen, dus als dit wel het geval is kan dat een waarschuwingssignaal zijn. Het kan geen kwaad om de overeenkomst te laten beoordelen door een juridisch of financieel deskundige, zodat deze je kan adviseren over eventuele onduidelijkheden of vage voorwaarden.

3. Controleer de reputatie van de verstrekker

We vallen misschien wat in de herhaling, maar het verdient nog eens benadrukt te worden: zorg ervoor dat je met een gerenommeerde verstrekker in zee gaat. Reviews van klanten en vanuit de branche kunnen je helpen om te bepalen of de verstrekker een legitieme achtergrond heeft.

Is een zakelijk voorschot wat voor jou?

Jouw bedrijf verdient het beste. Neem de tijd om je financieringsopties grondig uit te zoeken, zodat je zeker bent van je keuze – of dat nu een zakelijk voorschot of een banklening is.

Het programma voor zakelijke voorschotten dat Lightspeed biedt, Lightspeed Capital, is exclusief beschikbaar voor Lightspeed-klanten die hiervoor in aanmerking komen. Wil je meer weten over de financieringsopties die Lightspeed biedt? Lees meer over Capital voor horeca– en retailondernemers.

Disclaimer – De informatie in deze publicatie is van algemene aard en niet bedoeld als advies in de situatie van een specifieke persoon of entiteit. Hoewel we ernaar streven correcte en relevante informatie te bieden, kunnen we niet garanderen dat de informatie in deze blogpost correct is op de datum waarop deze wordt ontvangen of dat deze informatie in de toekomst correct blijft. Niets in deze blogpost is bedoeld als aanvulling op juridisch, financieel, belastingtechnisch of andersoortig advies en deze blogpost is geen vervanging voor advies van je eigen professionele adviseurs.

Zakelijk voorschot: FAQ

1. Wat is een voorbeeld van een zakelijk voorschot?

Bij een zakelijk voorschot (Merchant Cash Advance in het Engels, of “MCA”) ontvangt een bedrijf een vast bedrag in ruil voor een percentage uit de omzet van de dagelijkse kaartbetalingen. Hier is een voorbeeld van hoe dat eruitziet:

Voorschotbedrag: € 10.000

Vaste kosten: 12%

Totaalbedrag: € 11.200

Terugbetalingspercentage: 10% (het percentage van de dagelijkse omzet dat dagelijks, wekelijks of maandelijks automatisch wordt overgemaakt om het voorschot terug te betalen)

2. Wat is het verschil tussen een lening en een zakelijk voorschot?

Hoewel beide financiering bieden, bestaat een lening uit het lenen van een vast bedrag dat moet worden terugbetaald met rente en vaste aflossingen, terwijl je met een zakelijk voorschot een vast bedrag ontvangt dat wordt terugbetaald met een percentage van de omzet van kaartbetalingen.

3. Zijn zakelijke voorschotten wettelijk toegestaan?

Ja, het zakelijke voorschot is een legitieme vorm van bedrijfsfinanciering. Het is echter van groot belang dat je de voorwaarden en kosten zorgvuldig doorneemt en een gerenommeerde verstrekker kiest.

6. Waarom kiezen voor een zakelijk voorschot?

Als bedrijf kun je kiezen voor financiering middels een zakelijk voorschot om snel toegang te krijgen tot kapitaal – vooral wanneer je omzet uit kaartbetalingen consistent is – als je snelle financiering nodig hebt, of als je moeilijk een traditionele lening kunt krijgen.

7. Wat gebeurt er als je je zakelijk voorschot niet terugbetaalt?

Als je je zakelijk voorschot niet terugbetaald kan dit leiden tot boetes, hogere kosten en juridische stappen. Als je problemen ondervindt, is het essentieel om dit aan de verstrekker te communiceren.

8. Zijn zakelijke voorschotten een risico?

Hoewel ze niet per definitie risicovol zijn, kunnen sommige verstrekkers ongunstige voorwaarden hanteren. Om mogelijke problemen te vermijden is het als bedrijfseigenaar belangrijk dat je overeenkomsten zorgvuldig doorneemt en voor een gerenommeerde aanbieder kiest.

8. Hoe wordt een zakelijk voorschot terugbetaald?

Het zakelijke voorschot wordt terugbetaald middels een vast percentage van de dagelijkse omzet uit kaartbetalingen. Dit percentage wordt automatisch ingehouden tot het overeengekomen bedrag (inclusief kosten) volledig is terugbetaald.

Nieuws en handige tips, speciaal voor jou.

Alle tools om jouw onderneming te groeien, direct in je inbox.