Bereik jij als retailer je break-even punt en is je onderneming dus kostendekkend?.

Laten we eerst kijken naar wat het break-even punt eigenlijk is, hoe je dat punt berekent en welke stappen je als retailer kunt nemen om dat punt te bereiken.

Met een break-even analyse kun je bovendien een weloverwogen beslissing nemen bij lastige vraagstukken over welke winkels je (weer) wilt openen of sluiten. We bespreken het volgende in dit artikel:

- Wat is een break-even analyse?

- Waarom is een break-even analyse nuttig voor retailers?

- Drie goede momenten om een break-even analyse te maken

- Formules voor break-even analyses voor retailers

- De beperkingen van een break-even analyse

- Je break-even punt verlagen

Zet je verkopen op autopilot

Beheer je winkel, optimaliseer je voorraad, en verkoop zowel online als offline - allemaal vanuit één systeem.

Wat is een break-even analyse?

“Met een break-even analyse bereken je hoeveel inkomsten je nodig hebt om je kosten te dekken”, zegt accountant Rob Stephens, oprichter van CFO Perspective. “De break-even analyse is een reality check voor alle investeringen die je wilt doen in je bedrijf, bijvoorbeeld als je een nieuw product wilt lanceren of een nieuwe vestiging wilt openen.”

Bij dergelijke investeringen moeten retailers vaak maar gissen naar bepaalde gegevens. Ze weten maar zelden hoeveel nieuwe producten ze zullen verkopen of welke omzet ze kunnen behalen met een nieuwe vestiging. Gelukkig zijn kostenramingen doorgaans nauwkeuriger dan omzetprognoses.

Focus je op de kosten, niet op de omzet

In 2020 is het veel ingewikkelder om een betrouwbare omzetprognose te maken; door COVID-19 wisselt het consumentengedrag wekelijks en soms zelfs dagelijks. Simpel gezegd: mensen kopen nu anders.

“Ik heb veel prognoses gemaakt”, vertelt Rob. “Wanneer ik iemand vraag hoeveel ze gaan verkopen, is het antwoord meestal ‘Dat weet ik niet’. Dat klopt, maar aan die informatie heb je niets als je beslissingen moet gaan nemen.”

“Met een break-even analyse vereenvoudig je de vraag: je rekent uit welke omzet je minimaal nodig hebt om je kosten te dekken. Het is veel makkelijker in te schatten of je de benodigde omzet behaalt om kostendekkend te zijn, dan om te gissen naar je toekomstige omzet”, aldus Rob.

Waarom is een break-even analyse nuttig voor retailers?

“Een break-even analyse is vooral nuttig als je een nieuw product wilt gaan verkopen of de prijs van een bestaand product wilt aanpassen”, legt Rob uit. “Stel dat je de prijs van een product met 10 procent verlaagt. Hoeveel meer moet je dan verkopen om je winst gelijk te houden?”

Break-even analyses zijn ook belangrijk voor het beperken van je financiële risico, legt Brian Cairns, CEO van ProStrategix Consulting, uit.

“Je financiële risico groeit naarmate je dichter bij je break-even punt komt. Zit je minder dan 10 procent boven je break-even punt, dan zak je eronder zodra je kosten iets hoger worden. Zit je 30 tot 40 procent boven break-even, dan heb je veel meer speelruimte.”

Drie goede momenten om een break-even analyse te maken

Break-even analyses zijn handig bij het bepalen van je prijzen, bij het evalueren van een verandering in je vaste lasten of bij het inkopen van materialen. Met een break-even analyse kun je ook je huursituatie onder de loep nemen. Verder is een break-even analyse nuttig in de volgende situaties:

- Je start een bedrijf. Als je nog maar net begint en dus nog geen historische gegevens hebt, kan het lastig zijn een goede break-even analyse te maken. Gebruik in dat geval cijfers uit de sector of openbare gegevens van concurrenten om een break-even analyse en financiële planning voor jezelf te maken.

- Je lanceert een nieuw product. Met een break-even analyse kun je de prijs van het nieuwe product bepalen en onderzoeken welke impact die prijs mogelijk heeft op andere producten die je verkoopt.

- Je verkent nieuwe verkoopkanalen. Met een break-even analyse kun je ook berekenen wat de gevolgen zijn voor je kosten. Dit is handig, nu veel retailers zich meer gaan richten op e-commerce.

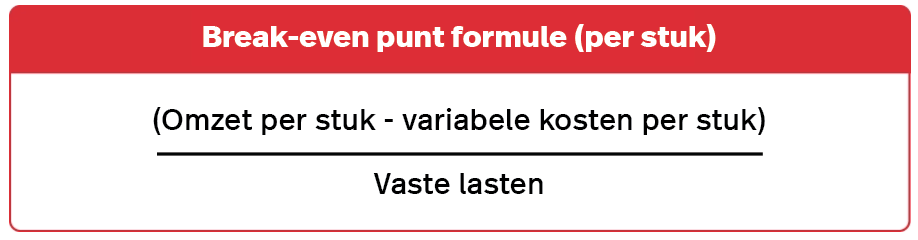

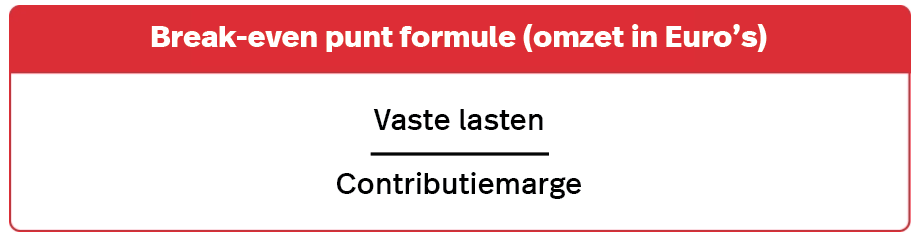

Formules voor break-even analyses voor retailers

Tijd voor het rekenwerk.

“De formule is heel eenvoudig”, legt Rob uit. “Bij break-even is je omzet gelijk aan je kosten. De berekening is iets ingewikkelder, omdat je kosten hebt die variëren afhankelijk van je omzet (variabele kosten) en kosten die dat niet doen, zoals je vaste lasten.”

Hieronder staan de meest gebruikte formules voor het maken van een break-even analyse. De eerste formule is op basis van het aantal stuks dat je verkoopt, de tweede op basis van je omzet.

We geven je een kort overzicht van de belangrijkste onderdelen van deze formules.

Vaste lasten

“Vaste lasten zijn kosten die niet veranderen, of je nu één of duizend stuks verkoopt. Als je bijvoorbeeld een nieuwe vestiging opent, behoren de kosten van het pand tot de vaste lasten”, zegt Rob. Andere vaste lasten zijn:

- Salarissen

- Energierekeningen

- Rente op leningen

- Materiaalhuur

- Juridische adviseurs

- Accountants

- Andere adviesdiensten

Variabele kosten

Variabele kosten zijn kosten die gedurende het jaar kunnen variëren. Je geeft bijvoorbeeld meer geld uit aan reclames en invalskrachten in de weken voor de feestdagen. Voor veel retailers is dit een periode waarin ze hun break-even punt willen bereiken.

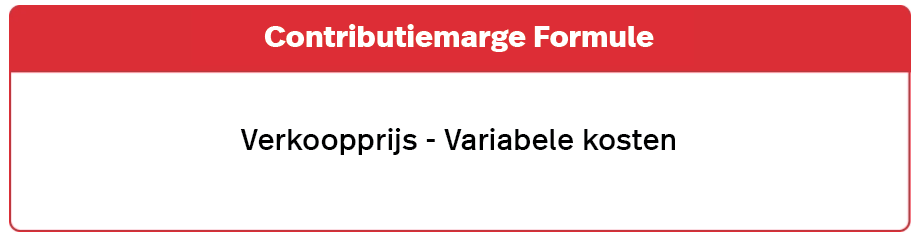

Contributiemarge

Volgens Investopedia is de contributiemarge het verschil tussen de verkoopprijs van een product en de variabele kosten die samenhangen met de productie en verkoop ervan. De formule is dus als volgt:

De beperkingen van een break-even analyse

Helaas hebben break-even analyses ook een keerzijde.

“Marginale kosten zijn vaak lastig in te schatten. Energieprijzen kunnen bijvoorbeeld fluctueren. Hoe wijs je energieverbruik toe aan een bepaalde eenheid? Dat is erg lastig”, geeft Brian aan.

“Daarom gebruiken veel mensen een gemiddelde per jaar. Dat is op zich een goede werkwijze, maar het levert wel problemen op in het geval van een sterke seizoensgevoeligheid. Met een break-even analyse weet je in ieder geval in welke richting je moet gaan. Het is altijd verstandig om te proberen een flink stuk boven je break-even punt te blijven.”

Productvariatie

“Een break-even analyse is niet zo effectief als je een mix van verschillende producten analyseert”, zegt Rob. “De break-even bedragen variëren, en elk product heeft zo zijn eigen marges.”

“Bij de eenvoudige break-even formule ga je ervan uit dat je verkoopprijzen en kosten stabiel blijven. Maar in de realiteit veranderen je variabele kosten mee met de hoeveelheid eenheden. Je krijgt bijvoorbeeld volumekorting als je in grotere hoeveelheden inkoopt.”

Prijskannibalisatie

“De grootste fout die mensen maken in hun break-even analyse, is dat ze kannibalisatie negeren”, vertelt Rob. Dit is het fenomeen waarbij de verkoop van het ene product ten koste gaat van de verkoop van het andere. De introductie van een nieuw model leidt bijvoorbeeld tot aanzienlijk minder verkopen van het oude model. Denk maar aan de iPhone.

“Bij prijskannibalisatie verlaag je je prijzen voor bestaande klanten in plaats van je producten tegen de oude prijs te verkopen”, zegt Rob. “Stel dat je je product verkoopt voor € 100, maar je verlaagt de prijs naar € 90 om de verkoop te stimuleren. Als je normaal 1000 stuks verkoopt, daalt je omzet met € 10.000 (€ 100-€ 90=€ 10 X 1000). Dat verlies moet worden gecompenseerd door de winst die je behaalt doordat je meer stuks verkoopt tegen de lagere prijs.”

Je break-even punt verlagen

Er zijn twee manieren om je break-even punt te verlagen: verlaag je vaste lasten of vergroot je marge. “De meest effectieve manier om je break-even omzet te verlagen, is je vaste lasten te verlagen. Je kunt bijvoorbeeld een nieuw pand huren in plaats van het te kopen”, aldus Rob.

Je kunt je break-even punt ook als volgt verlagen:

- Verhoog je productprijzen

- Vraag je verhuurder om de huurprijs te verlagen

- Sluit een overeenkomst waarbij je huurprijs wordt gekoppeld aan je omzet

- Kijk kritisch naar je openingstijden en je personeelsbestand

- Verlaag je vaste lasten door ze om te zetten in variabele kosten

- Koop bijvoorbeeld kleinere hoeveelheden in om de vaste lasten van grote orders te vermijden

Nieuws en handige tips, speciaal voor jou.

Alle tools om jouw onderneming te groeien, direct in je inbox.