Voor de meeste retailers is 2020 tot nu toe geen makkelijk jaar geweest. Van verstoorde toeleveringsketens tot gedwongen sluitingen: retailers hebben te maken met een ongekend zwaar ondernemersklimaat.

Het is dan ook niet gek dat retailers overal ter wereld zich zorgen maken om de bedrijfscontinuïteit. Wellicht heb je door de dagelijkse realiteit helemaal geen interesse in de verschillende manieren waarop je je boekhouding kunt voeren, maar toch is het de moeite waard je in dit onderwerp te verdiepen.

Dit artikel gaat over ‘retail-accounting’. We hopen je daarmee te helpen de ondernemersdruk in 2020 een klein beetje te verlichten. Hoewel retail-accounting niet wordt gebruikt als officiële voorraadwaarderingsmethode, krijg je wel een goed beeld krijgen van de huidige stand van zaken. De volgende onderwerpen komen aan bod:

- Wat is retail-accounting?

- Voorraadwaardering met de retail-accountingmethode?

- De formule van de retail-accountingmethode

- Een kort voorbeeld van de retail-accountingmethode

- De voor- en nadelen van de retail-accountingmethode

Slimmer en efficiënter verkopen?

Stoom jezelf klaar voor een nieuw retail tijdperk. Onze eCommerce oplossing en omnichannel loyalty maken het geïntegreerde retail kassasysteem van Lightspeed de technologie voor de toekomst.

Wat is retail-accounting?

Simpel gezegd bereken je met retail-accounting de verhouding tussen de voorraadkosten en de verkoopprijs.

De naam retail-accounting doet vermoeden dat het hier gaat om een vorm van accounting die specifiek voor retailers is bedoeld.

Dat is niet het geval.

Denk bij retail-accounting aan voorraden, want dat is waar het allemaal om draait.

Met andere woorden: retail-accounting is een manier om je voorraadwaarde te berekenen op een manier die stukken eenvoudiger is dan de andere beschikbare methoden.

“[Retail-accounting] is niet geschikt voor alle soorten bedrijven, maar in bepaalde gevallen wordt je boekhouding er een stuk eenvoudiger door”, aldus Abir Syed van UpCounting.

“Het primaire uitgangspunt is dat je een consistente marge hanteert voor alles wat je verkoopt, en die marge vervolgens toepast op de retail waarde van je volledige voorraad om de kosten te berekenen.”

Voorraadwaardering met retail-accounting

Zach Reece van Colony Roofers, eendakdekkersbedrijf, geeft aan dat er tal van verschillende voorraadwaarderingsmethoden zijn, zoals ‘first in first out’ (FIFO), ‘last in first out’ (LIFO), ‘specifieke identificatie’ en ‘gewogen gemiddelde’.

“FIFO is ideaal voor beperkt houdbare producten zoals levensmiddelen”, aldus Zach. “LIFO is beter voor voorraden die niet zo makkelijk van elkaar te onderscheiden zijn, zoals beton. ‘Specifieke identificatie’ is handig voor duurdere producten met een lage omloopsnelheid. En ‘gewogen gemiddelde’ is goed voor producten die niet vergaan en je afzonderlijk van elkaar verkoopt, maar niet van elkaar kunt onderscheiden, zoals hout. Je inkoopkosten variëren, ook als de prijs gelijk blijft.”

Wat is de retail-accountingmethode?

Zorg ervoor dat je een voorraadoverzicht krijgt op basis van de retailprijs van een product, zodat je verliezen, schade en diefstal kunt herkennen. Daarmee kun je de kosten van verkochte goederen (of COGS – Costs of Goods Sold) bepalen. De retail-accountingmethode kan je ook helpen zicht te houden op de goederen die je inkoopt of verkoopt, welke restanten je hebt en op elk moment de juiste voorraden aan te houden.

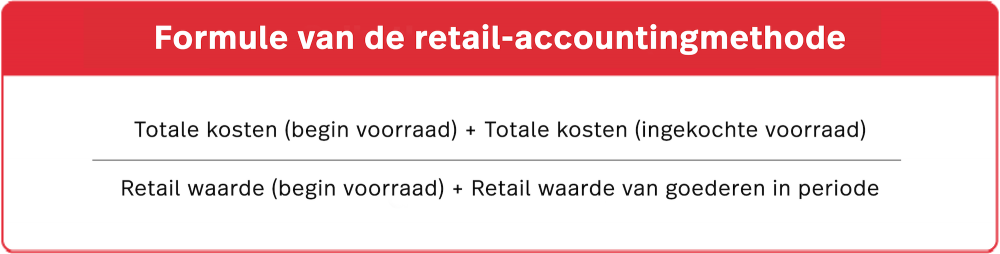

De formule van de retail-accountingmethode

Bij de retail-accountingmethode tel je de kosten van de te verkopen goederen bij elkaar op. Hetzelfde doe je bij de totale retail waarde. Vervolgens deel je de kosten door de waarde.

Dat ziet er als volgt uit:

“Omdat de berekening zo eenvoudig is, hoef je veel minder gegevens tot je beschikking te hebben. Je hebt dus geen ingewikkeld boekhoudsysteem nodig voor je voorraadwaardering”, aldus Abir.

Voorbeeld van de retail-accoutingmethode

Nu ken je de formule. Maar hoe ziet dat er in de praktijk uit? We geven je een voorbeeld van Abir:

Stel dat je tafels en stoelen verkoopt. Je verkoopt de tafels voor € 400 per stuk en de stoelen voor € 200 per stuk. Voor beide geldt winstmarge van 40% bovenop de inkoopprijs. Dat betekent dus een inkooprijs van € 160 per tafel en € 80 per stoel.

Stel dat je beginvoorraad bestaat uit 10 tafels en 5 stoelen. Halverwege de maand koop je nog eens 5 tafels en 6 stoelen in.

Totale kosten (beginvoorraad)

Totale kosten (beginvoorraad) = (10 x 160) + (5 x 80)

Totale kosten (beginvoorraad) = (1600) + (400)

Totale kosten (beginvoorraad) = € 2000

Totale kosten (ingekochte voorraad)

Totale kosten (ingekochte voorraad) = (5 x 160) + (6 x 80)

Totale kosten (ingekochte voorraad) = (800) + (480)

Totale kosten (ingekochte voorraad) = € 1280

Retail waarde (beginvoorraad)

Retail waarde (beginvoorraad) = (10 x 400) + (5 x 200)

Retail waarde (beginvoorraad) = 4000 + 1000

Retail waarde (beginvoorraad) = € 5000

Retail waarde van goederen in periode

Retail waarde van goederen in periode = 5000 + (5 x 400) + (6 x 200)

Retail waarde van goederen in periode = 5000 + (2000) + (1200)

Retail waarde van goederen in periode = 5000 + (3200)

Retail waarde van goederen in periode = € 8200

Nu we de benodigde waardes hebben, kunnen we de retail-accoutingmethode gebruiken om de verhouding kosten-retail waarde te berekenen:

Grey blocks

Verhouding kosten-retail waarde = 2000 + 1280 / 5000 + 8200

Verhouding kosten-retail waarde = 3280 / 13.200

Verhouding kosten-retail waarde = 0.24

De verhouding kosten-retail waarde voor de voorraad tafels en stoelen van deze maand is 24%.

De voordelen van de retail-accountingmethode

Gezien de beperkingen van de retail-accountingmethode vraag je je misschien af waarom deze berekening toch wordt gebruikt. “De retail-accountingmethode heeft als voordeel dat het een eenvoudig systeem is en je er geen rekening mee hoeft te houden hoeveel je hebt betaald voor elke SKU die je hebt ingekocht”, zegt Abir.

Hoewel het natuurlijk verstandig is regelmatig teinventariseren en/of voorraadrapporten te genereren, is dat niet noodzakelijk voor de retail-accountingmethode; met slechts enkele gegevens kun je al inzicht krijgen in je voorraadwaarde. Dat is een opluchting voor retailers die misschien bang zijn dat ze hun winkel tijdelijk moeten sluiten en hun personeel moeten betalen om een inventarisatie uit te voeren.

De nadelen van de retail-accountingmethode

Er zitten ook nadelen aan de retail-accountingmethode.

“Dit is geen goede methode als je je prijzen vaak aanpast omdat je bijvoorbeeld regelmatig uitverkoop houdt,” vertelt Abir, “of als je verschillende marges hanteert voor je verschillende SKU’s, of als je kosten voor bepaalde SKU’s in de loop der tijd veranderen. Het werkt alleen voor retailers die een redelijk consistente marge hanteren voor al hun SKU’s en van wie de inkoopkosten niet sterk variëren.”

Het is een schatting

Houd er rekening mee dat je met deze methode een schatting maakt. “De uitkomst is niet tot op de komma nauwkeurig en alleen acceptabel als rekenmethode voor de voorraadkosten in situaties waar je een goed beeld hebt van de werkelijke kosten”, legt Abir uit.

In het kort: is de retail-accountingmethode nu geschikt?

Door COVID-19 verlagen veel retailers hun prijzen om het consumentenvertrouwen, dat gedurende de pandemie is gedaald, weer op te krikken. “Door sterke prijsdalingen, en dus de marge, zijn de cijfers van je voorraadkosten die je met de retail-accountingmethode berekent minder nauwkeurig”, zegt Abir. Let daar dus mee op als je je prijzen hebt verlaagd. Retailers die werken met hun gangbare prijzen kunnen de retail-accountingmethode juist wel gebruiken om een schatting te maken van hun voorraadwaarde.

Nieuws en handige tips, speciaal voor jou.

Alle tools om jouw onderneming te groeien, direct in je inbox.